| | | |

| Fragen zur GoBD-Umsetzung in Ihrem Unternehmen |

| 1 | | Welche Rechtsform hat Ihr Unternehmen ? | |

| | | | |

| 2 | | Wieviel Gesellschafter / Unternehmer gibt es oder sind aktiv tätig ? | |

| | | | |

| 3 | | Wieviele Jahre wird das Unternehmen betrieben ? | |

| | | | |

| 4 | | Ist die steuerliche Risikoklasse (RK) für das Unternehmen bekannt ? | |

| | | | |

| 5 | | Wieviel Jahresumsatz (Netto) erwirtschaftet das Unternehmen im vergangenen Geschäftsjahr ? | |

| | | | |

| 6 | | Wie hoch ist der Anteil Bargeldumsatz in % zum Jahresumsatz ? | |

| | | | |

| 7 | | Wieviel Mitarbeiter (Köpfe) sind angestellt (feste / freie / Auszubildende) inklusive dem Unternehmer ? | |

| | | | |

| 8 | | Gab es bereits steuerliche Betriebsprüfungen in den letzten 5 Jahren ? | |

| | | | |

| 9 | | In welcher Höhe kam es zu einer Steuernachzahlung ? | |

| | | | |

| 10 | | Wurde bereits einmal ein steuerliches Strafverfahren durchgeführt ? | |

| | | | |

| 11 | | Kam es zu Verzögerungen / Mahnungen bei der Abgabe von Steuererklärungen ? | |

| | | | |

| 12 | | Wie revisions- und betriebsprüfungssicher bewerten Sie Ihre Buchhaltung ? | |

| | | | |

| 13 | | Ist das Outsourcing von Prozessen rund um das Rechnungswesen und Datenmanagement klar und vertraglich geregelt ? | |

| | | | |

| 14 | | Gibt es definierte Regeln für Digitalisierungsvorgänge ? | |

| | | | |

| 15 | | Gibt es eine Verfahrensanweisung, die Dokumentenscans auf Vollständigkeit, Lesbarkeit und Plausibilität zu prüfen ? | |

| | | | |

| 16 | | Wurde ein Datensicherungssystem entwickelt und umgesetzt ? | |

| | | | |

| 17 | | Wurde ein Datenschutzsystem eingeführt ? | |

| | | | |

| 18 | | Wurde ein EDV-Sicherheitskonzept eingeführt ? | |

| | | | |

| 19 | | Werden alle betriebsrelevanten E-Mailkonten regelmäßig und rechtssicher auf Basis einer Verfahrensanweisung archiviert ? | |

| | | | |

| 20 | | Wird ein revisionssicheres Dokumentenmanagementsystem eingesetzt ? | |

| | | | |

| 21 | | Ist ein Zertifikat für dieses Dokumentenmanagementsystem (zum Beispiel nach IDW-Standard) vorhanden ? | |

| | | | |

| 22 | | Ist über den kompletten Aufbewahrungszeitraum (10 Jahren) für alle EDV-Daten sichergestellt, dass diese mit vertretbarem Aufwand gelesen und reproduziert werden können ? | |

| | | | |

| 23 | | Sind für alle technischen Systeme (Kassen, Belegscanner, Software, etc.) eigene Verfahrensdokumentationen erarbeitet und auf aktuellem Stand ? | |

| | | | |

| 24 | | Ist die Folgewirkung vom Einsatz der Office-Lösungen als Vor- oder Nebensystem bekannt und wird dementsprechend auf Basis einer Verfahrensanweisung gehandelt ? | |

| | | | |

| 25 | | Werden alle geschäfts- und buchhaltungsrelevanten Digitaldaten in unveränderbaren Datenarchiven / Dokumentenmanagementsystemen gespeichert (nicht klassischen Datenspeichern wie Festplatten mit Filesystem) ? | |

| | | | |

| 26 | | Wird der papierhafte Posteingang unter Beachtung der Vollständigkeit geöffnet, gesichtet, Posteingangsvermerk versehen, sortiert, abgelegt und gegen unbefugten Zugriff gesicherten abgelegt ? | |

| | | | |

| 27 | | Gibt es eine Zuständigkeit zur Belegdigitalisierung und werden die identifizierten Belege zuvor geprüft ? | |

| | | | |

| 28 | | Gibt es eine vorgesehene Ordnung für die Ablage der Papierbelege ? | |

| | | | |

| 29 | | Gibt es eine vorgesehene Ordnung für die Ablage der digitalisierten Belege ? | |

| | | | |

| 30 | | Wurde ein Turnus für die Belegerstellung und/oder -ablage gewählt ? | |

| | | | |

| 31 | | Werden die Papierbelege und die digitalisierten Belege hinreichend gegen Verlust, Änderung und Untergang geschützt ? | |

| | | | |

| 32 | | Werden die Belegaufbereitung zur Erfassung sowie die Übernahme von Beleginformationen aus digitalisierten Belegen sichergestellt ? | |

| | | | |

| 33 | | Gibt es eine Verfahrensdokumentation für die Weitergabe, Entgegennahme, Rücknahme von Belegen an bzw. von Dritte(n) für Zwecke der Aufbereitung, Buchung und Archivierung ? | |

| | | | |

| 34 | | Gibt es eine Ordnung für die dauerhafte Aufbewahrung bzw. Archivierung von Belegen ? | |

| | | | |

| 35 | | Erfolgt die Vernichtung der Papierbelege in einem zeitlich festgelegten Turnus ? | |

| | | | |

| 36 | | Werden die Belege ordnungsgemäß gekennzeichnet ? | |

| | | | |

| 37 | | Ist eindeutig geregelt, unklare als betriebsbezogen zuordenbare Belege, auf "privat" zu buchen ? | |

| | | | |

| 38 | | Werden die Rechnungen erst ab einem bestimmten Rechnungsbetrag aufgeteilt (Splitbuchung) ? | |

| | | | |

| 39 | | Werden große Rechnungsbeträge regelmäßig, zeit- oder projektbezogen aufgesplittet ? | |

| | | | |

| 40 | | Werden nur Rechnungen des Anlagevermögens / "größere" Rechnungen vom fachkundigen Sachbearbeiter auf die steuerliche Abzugsfähigkeit / Richtigkeit geprüft ? | |

| | | | |

| 41 | | Wird die Buchhaltung im Unternehmen oder extern durchgeführt ? | |

| | | | |

| 42 | | Gibt es festgelegte Zuständigkeiten im Bereich Buchhaltung / Rechnungswesen ? | |

| | | | |

| 43 | | Ist eine Steuerberater bei der Erstellung Ihrer Steuererklärungen und der Kommunikation mit dem Finanzamt eingebunden ? | |

| | | | |

| 44 | | Wie erfolgt derzeit die Belegarchivierung der Buchhaltung - manuell, digital oder gemischt ? | |

| | | | |

| 45 | | Ist ein GoBD Handbuch erstellt und auf aktuellem Stand ? | |

| | | | |

| 46 | | Liegt eine angemessene Verfahrens- oder Anwenderdokumentation gemäß GoBD vor ? | |

| | | | |

| 47 | | Liegt eine angemessene Systemdokumentationgemäß GoBD vor? | |

| | | | |

| 48 | | Liegt eine angemessene Schnittstellendokumentation für alle Subsysteme (z.B. Kassen, Waagen) gemäß GoBD vor ? | |

| | | | |

| 49 | | Werden die Belege regelmäßig an genau definierten Orten abgelegt ? | |

| | | | |

| 50 | | Werden die Geschäftsvorfälle in Originalform bzw. als Kopie des Originals aufbewahrt ? | |

| | | | |

| 51 | | Werden alle verwendeten und GoBD-konformen Kassen- und Nebensysteme (z.B. Waagen) aufgelistet ? | |

| | | | |

| 52 | | Sind die Zugangs- und Ausführungsverantwortlichkeiten für die Neben- und Kassensysteme klar geregelt ? | |

| | | | |

| 53 | | Ist ein Kontrollsystem / IKS gemäß GoBD eingeführt und wird es aktiv sowie dokumentiert gelebt ? | |

| | | | |

| 54 | | Sind die Regelungen der GoBD 2014 zum 1.1.2015 bekannt und umgesetzt worden ? | |

| | | | |

| 55 | | Werden die GoBD-Verfahrensbeschreibungen inklusive IKS versionsbezogen aufbewahrt (10 Jahre) ? | |

| | | | |

| 56 | | Kann ein eventuell geforderter Datenzugriff der Finanzverwaltung auf alle elektronischen Systeme gewährleistet werden ? | |

| | | | |

| 57 | | Sind die Handbücher, Dokumentationen, Lizenzen zu allen eingesetzten Sytemen rund um das Thema Buchhaltung, Kasse, Rechnungswesen vorhanden aktuell ? | |

| | | | |

| 58 | | Liegen Verfahrensanweisungen auch für mobile Geräte (Smartphone, PAD, Tablet, APPs, etc.) vor, auf denen Geschäftsunterlagen und Buchhaltungsbelege verarbeitet werden ? | |

| | | | |

| 59 | | Könnte aktuell eine fehlende oder ungenügende Verfahrensdokumentation die Nachvollziehbarkeit und Nachprüfbarkeit beeinträchtigen, was zu einem formellen Mangel mit sachlichem Gewicht und damit zur Verwerfung der Buchhaltung führen könnte ? | |

| | | | |

| 60 | | Ist eine Verfahrensanweisung und Selbstverpflichtung zum internen Kontrollsystem (IKS) vorhanden, allen betroffenen Personen bekannt und liegen bereits dokumentierte IKS-Vorgänge vor ? | |

| | | | |

| 61 | | Wurde die Anwendung der GoBD und Verhalten bei steuerlichen Betriebsprüfungen mit dem Steuerberater oder auf einem Fachseminar erlernt oder trainniert ? | |

| | | | |

| 62 | | Sind buchhaltungsfremde Belege / Geschäftsvorfälle (z.B. personenbezogene Daten / Unterlagen) ausreichend vor dem Zugriff unberechtigter Dritter (auch Finanzbehörde) gesichert ? | |

| | | | |

| 63 | | Werden alle Kassenbewegungen (Barzahlungen) regelmäßig, in den festgelegten Fristen und mit dem geforderten Umfang / Informationen unveränderbar dokumentiert ? | |

| | | | |

| | | | |

| | | | |

| | | Ihre Daten werden nicht gespeichert und nach Verlassen der Webseite gelöscht ! | |

| | | | |

| | |  | |

| | | | |

| | | | |

| | | | |

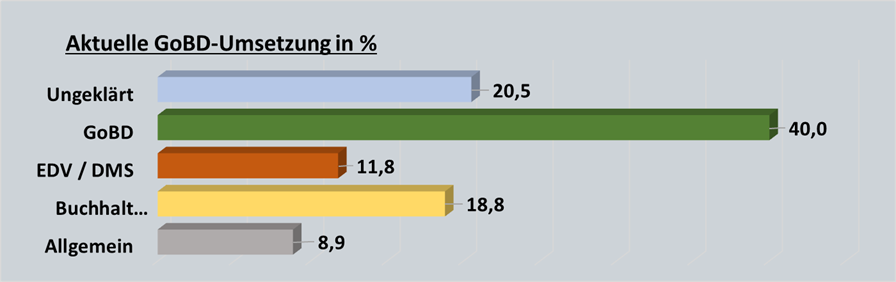

| | | In der durchgeführten Analyse haben Sie Angaben über Ihre Organisation (Unternehmensstruktur, Buchhaltung, EDV / Digitalisierung und GoBD-relevante Umsetzungen) getätigt. Jede Frage wurde bepunktet und mit einer Gewichtung bewertet. Daraus ergibt sich die Gesamtpunktzahl. Eine Mindestumsetzung der GoBD-Vorgaben hilft, zumindest einen Lösungsansatz steuerkonformer Vorgaben zu dokumentieren. Es ist zukünftig mit der Ausweitung digitaler und formaler Betriebsprüfungen durch die Finanzverwaltung zu rechnen. Somit steigen bei den GoBD-Dokumentationen erhebliche die Formalanforderungen. Diese Auswertung soll Ihnen eine Orientierung darüber geben, mit welchen Möglichkeiten die Anforderungen zu realisieren sind. Alle Angaben sind annonym und werden nicht gespeichert ! | |

| | | | |